안녕하세요. 암지입니다.

이번 시간에는 다우데이타 기업분석과 주가 전망에 대해 말씀드려볼까 합니다. 약세장인데도 불구하고 지속적인 주가 상승을 보여주며 승승장구하고 있는 기업인데요. 자세히 알아보도록 하죠.

기본정보

다우데이타는 키움페이, 솔루션 등을 만드는 업체입니다. 쉽게 말해, 결제서비스 소프트웨어를 만드는 기업인데요. 오프라인, 온라인 가리지 않고 다방면에서 쓰이고 있습니다. 소프트웨어를 만들고 파는 기업이니만큼 고부가 가치 사업이라는 생각이 들고요.

시가총액은 1조 5,000억으로 코스닥 종목 중 몸집이 큰 기업에 속합니다. 현재 주가는 39,150원으로 계속되는 우상향 차트를 보여주고 있고요. 대주주 보유주식이 67.07%로 유동주식수가 32.93%밖에 되지 않는 품절주에 속한다고 볼 수 있습니다. 매출액을 한번 보실까요?

다우데이타 매출액, 수익성, 안정성 분석

다우데이타의 매출액입니다. 2017년도부터 2021년까지 지속적인 매출성장을 기록하고 있습니다. 무려 6조 6000억이나 되는 매출을 기록하고 있는데요. 현재 시가총액 1조 5,000억 원의 4배나 되는 매출을 내고 있으며 계속되는 성장세가 기대되는 회사입니다. 바로 영업이익도 살펴보도록 하죠.

영업이익 또한 1조 3,155억 원으로 많은 이익을 내고 있습니다. 총매출액의 20%의 영업이익을 내고 있는데요. 시가총액만큼의 영업이익을 내는 기업이 얼마 없는데 대단합니다. 더 무서운 것은 이 성장세가 계속 지속되고 있다는 점이네요. 다음으로 기업의 안정성을 보기 위해 부채비율을 한번 보시겠습니다.

다음으로 부채비율입니다. 부채비율은 865%로 굉장히 높은 것으로 보이는데요. 다우데이터의 부채비율이 높은 것은 바로 주요 판매처가 금융사이기 때문입니다. 증권사는 고객이 많아짐과 동시에 부채비율이 같이 올라가기 때문이죠. 따라서 연결재무제표로 보시면 이처럼 부채비율이 높은 것을 알 수 있습니다. 하지만 부채비율이 높음과 동시에 회사의 유보율 또한 높기 때문에 안정적이라고 보시면 되겠습니다. 보통 일반적으로 기업의 부채비율이 100%가 넘어가면 위험하다고 판단하지만 다우데이타는 특수한 경우라고 생각하시면 되겠습니다. 마지막으로 이자보상배율을 보죠.

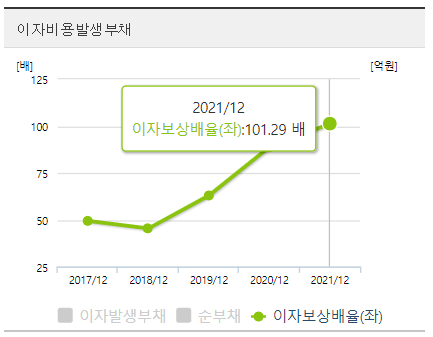

다우데이타의 이자보상배율입니다. 이자보상배율이란 영업이익을 금융비용으로 나눈 것인데요. 영업이익이 크고 이자 내는 비용이 적을수록 배율이 크게 나오니 클수록 안정적인 기업이겠죠? 그런데 다우데이타는 101.29배... 보통 10배 이상이면 돈을 잘 벌고 있는 기업으로 평가하는데 무려 100배네요. 삼성전자도 95배인데 100배가 넘는 수치라니 정말 대단하다는 생각이 듭니다.

정리

최근 들어 엄청난 상승세를 보여주고 있는 다우데이터이지만 지금 이 가격이 고점은 아니라는 생각이 듭니다. 높은 매출과 영업이익, 안정적인 유보율과 이자보상배율로 따져보았을 때 아직 갈 길이 멀다는 생각이 드네요. 앞으로의 성장도 기대되는 기업입니다.

최근에 기업 승계도 마무리된 이 시점에서 본격적인 주가 상승이 되지 않을까라는 것이 제 개인적인 의견이고요. 앞으로의 행보가 정말 기대되는 기업입니다.

이상 암지였습니다. 감사합니다.

'주식' 카테고리의 다른 글

| [상장폐지 시즌 특집] 주식 시장에서 피해야 할 기업들은? (0) | 2023.01.14 |

|---|---|

| 단주거래를 하는 이유와 대처하는 자세 (0) | 2023.01.05 |

| 신용잔고, 반대매매를 이용한 증시 바닥 찾기와 신용잔고 보는 법 (0) | 2023.01.04 |

| 증시가 바닥일 때 시행하는 정부 정책 3가지 (0) | 2023.01.04 |

| 주식 신용거래와 반대매매, 담보 유지 비율에 대해 알아보자 (0) | 2023.01.03 |

댓글