안녕하세요. 암지입니다. 현재 로봇 테마에 자금이 쏠린 지금 우리는 다른 테마에 자금이 쏠릴 것을 대비해 미리 공부를 해놔야겠죠?

그래서 이번 시간에는 제약 관련주 중 하나인 일성신약에 대해 알아보는 시간을 가져보겠습니다. 앞으로의 전망과 재무 상태에 대해 한번 살펴보도록 하죠.

기본 정보

일성신약은 전문 치료용 의약품을 판매 생산하는 회사입니다. 글락소스미스클라인(GSK)과의 협력을 통해 항생제 분야를 특화하여 세계적인 수준의 페니실린 항생제를 생산하고 있죠. 이 페니실린 항생제를 핵심 제품으로 일본 등 해외 각국에 수출을 진행하고 있습니다.

대표 항생제로는 오구멘틴이 있으며 생산된 제품은 직접 납품하거나 도매상을 통해 국내외로 판매되고 있죠.

차트를 보시면 2022년 말 큰 시세를 주고 현재 상승 전 가격으로 돌아왔다가 다시 상승 출발할 수 있는 양봉을 세운 것을 보실 수 있습니다. 앞으로의 시장 테마가 제약주로 돌아온다면 상승여력이 충분할 것으로 보이고요.

자사주와 주요 주주 지분율이 굉장히 많습니다. 시가총액이 2,370억 원임에도 불구하고 유동 주식비율이 24.14%밖에 안된다는 것은 엄청 가벼운 종목이죠. 시총은 2000억 원 때이지만 실제 움직일 수 있는 자금은 400억 정도밖에 안 된다는 것인데요. 만약 주가가 올라간다면 큰 시세를 줄 수 있는 기업이라고 할 수 있겠습니다.

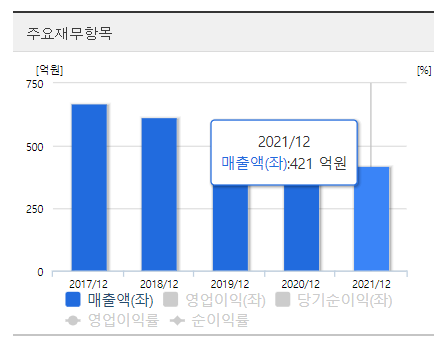

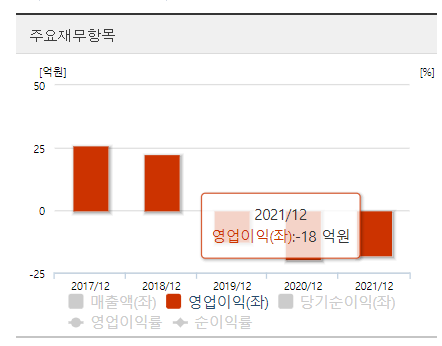

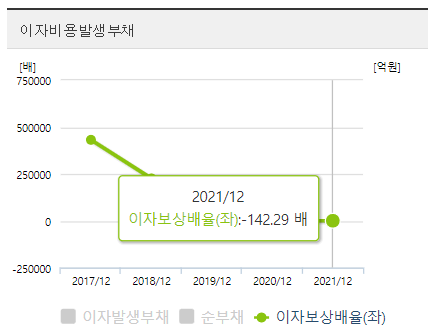

일성신약 재무 분석

매출액 또한 성장하고 있지는 않지만 꾸준히 나오고 있는 것을 보실 수 있고요.

다만 아쉬운 점은 기업에서 가장 중요한 부분 중 하나인 영업이익이 적자라는 점입니다. 2019년도부터 적자가 시작되었는데 꾸준한 매출에도 불구하고 적자가 나온다는 것은 투자 시 고려할만한 점이겠습니다.

다음으로 보실 것은 부채비율인데요. 7.36%로 굉장히 낮은 비율의 부채를 가지고 있습니다. 주식 상장사 중에 이렇게 부채비율이 낮은 기업은 손에 꼽는데 굉장하네요.

이자보상배율은 -142.29배로 영업이익이 적자이기 때문에 마이너스 수치가 나온 것으로 확인됩니다. 이자보상배율은 쉽게 말하면 기업이 부채 이자에 허덕이냐 안 허덕이냐를 가늠할 수 있는 지표라고 할 수 있겠는데 일성신약은 그런 점에서 힘들어 보이는군요. 하지만 부채비율과 높은 유보율로 보아 당분간은 적자가 지속돼도 회사가 휘청일 염려는 없을 것 같다고 생각됩니다.

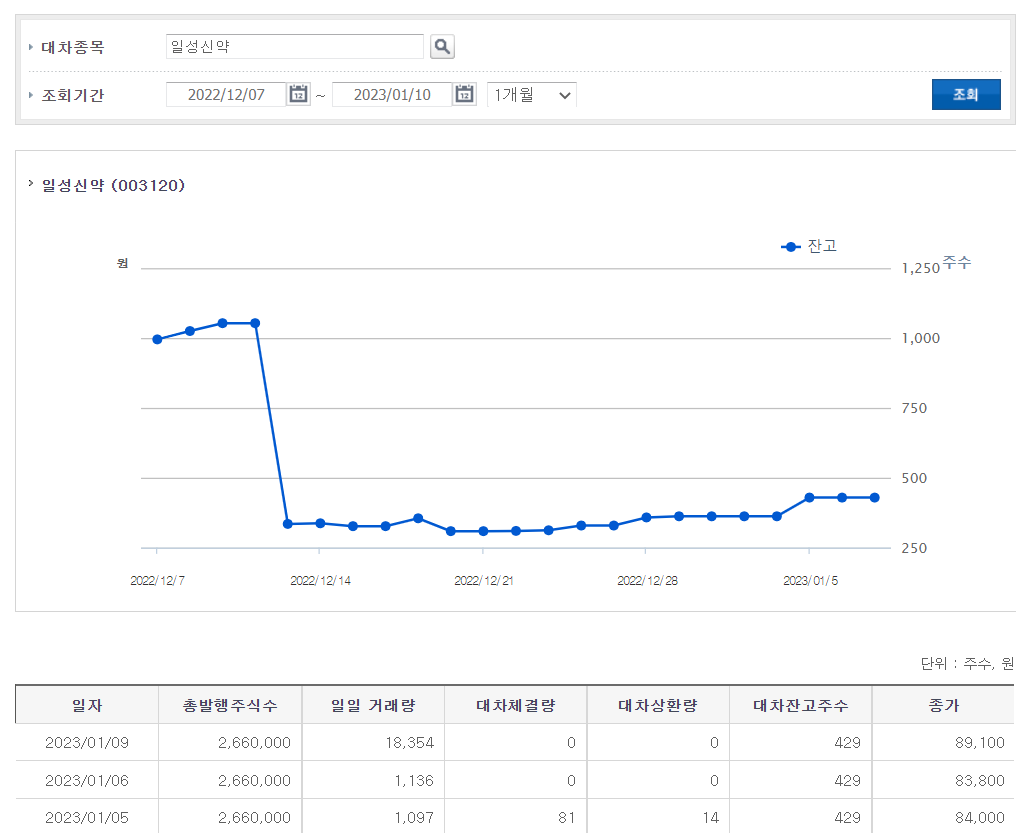

마지막으로 일성신약의 대차잔고주수를 보시겠습니다. 이 정도면 거의 없다고 보셔도 무방할 것 같고요. 시세 상승 시 공매도가 없다는 것은 방해요소가 하나 없어지는 것이니 보이지 않는 호재라고 할 수 있겠습니다.

투자 포인트 정리

유동 주식 비율 24%인 품절주. 시세 상승 시 가벼워 크게 변동할 수 있다.

부채비율 7%와 높은 유보율을 가진 안정성 높은 기업. 유증, 감자 걱정할 필요가 전혀 없음.

대차잔고가 거의 없으므로 공매도가 없다.

다만 아쉬운 점은 현재 지속되고 있는 영업적자. (하지만 돈이 많은 기업이라 유지하는 덴 지장 없음.)

이 정도로 보시면 되겠고요. 영업이익만 받쳐주고 크게 갈 수 있는 재료가 없다는 것이 아쉬운 점이지만 충분히 투자가치가 있다고 생각됩니다. 89,000원이면 비싸게 느껴지실 수도 있겠지만 액면가가 5,000원이니 비싼 것도 아니죠. 이상으로 일성신약의 재무 분석과 주가 전망에 대해 알아보았고요. 만약 투자하신다면 해당 회사를 좀 더 자세히 알아보시고 투자하시는 것을 권장드립니다.

이상 암지였습니다. 감사합니다.

댓글